自己負担額が増える流れに

日本では医療費は医療保険によって自己負担額が抑えられていますが、重い病気による長期入院などで、自己負担額があまりに大きくなり、家計が崩れてしまう、といったことのないように高額療養費制度というものもあります。

高額療養費制度は、家計に対する医療費の自己負担が過重にならないよう、一定の歯止めを設ける仕組み。

医療機関や薬局の窓口で支払った額が、一定額を超えた場合に、その超えた金額を支給する制度です。

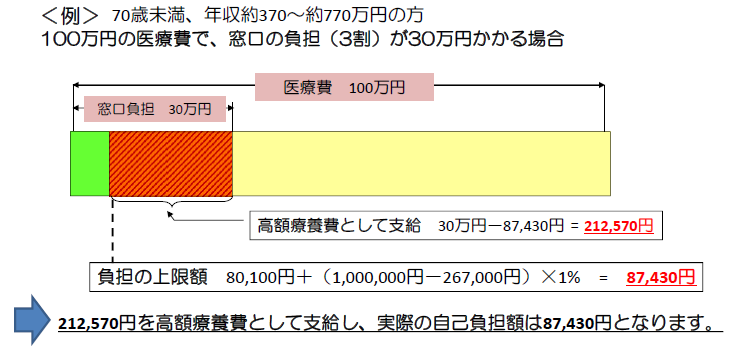

例えば、100万円の医療費で、窓口の自己負担(3割)が30万円かかる場合、高額療養費として21万円が支給され、実際の自己負担額は8万円余で済むといった形です。

ただ高額療養費制度は、所得や年齢により支給額が異なります。

また高齢化などにより国民医療費が増大していることから自己負担額も増える流れに。

直近では平成27年(2015年)1月に改正、70歳未満の所得区分を細分化、負担能力に応じた負担としました。

また70 歳以上の高額療養費も、平成 29 年(2017年)8月から実質的に自己負担額を増やす予定となっています。

70歳以上の高額療養費制度、自己負担額が増える方向

高額療養費制度による自己負担は、所得や年齢により異なると話をしました。

では具体的にどうなっているのでしょうか?

自己負担の上限額の設定は、まず70歳以上か、70歳未満か、によって異なります。

70歳以上は、外来の受診頻度が高いことから、まず外来の負担を軽くするための上限が定められています。

負担上限額は1カ月単位となりますが

・A 年収370万円以上の現役並みの所得がある高所得者=4万4,400円

・B 住民税が課税される370万円未満の一般所得者と呼ばれる中所得者=1万2,000円

・C 住民税非課税の低所得者=8,000円

となっています。

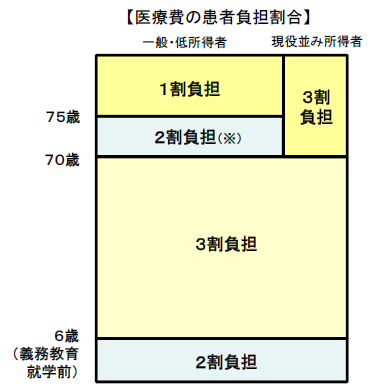

基本的に医療保険による70歳以上の自己負担額は、現役並みの所得がある高所得者が3割、70歳~74歳が2割、75歳以上が1割と定められていますから(下図参照)、その負担額が上記金額を超えた時、差額が戻ってくるという考え方です。

つまり上記の上限額を超えた医療費は負担しなくても済むのです。

入院+外来ではこの上限額がさらに細かく定められています(※1)。

ただし先にも記したように、この70 歳以上の高額療養費は、平成 29 年8月から実質的に自己負担額を増やす予定となっています。

具体的には上記外来についてはAとBだけ

・A→5万7600円

・B→1万4000円

にそれぞれ引き上げられる予定です。

そして平成30 年(2018年)8月からは、さらに上限額が引き上げられる方向となっています。

70歳未満の高額療養費制度、自己負担額の内容

さて70歳未満の方はどうなっているのでしょうか?

医療保険による自己負担額は基本的に3割と決まっています(ただし6歳までの義務教育就学前は2割)。

これを前提として、平成27年1月の改正で上限額が細分化されました。

細分化のベースは所得ですが

・ア 年収約1,160万円以上の方

・イ 年収約770万円から約1,160万円の方

・ウ 年収約370万円から約770万円の方

・エ 年収約370万円までの方

・オ 住民税非課税の方

というようにア~オに分かれ、それぞれ上限額が設定されています(※2)。

3割の自己負担額が、この上限額を超えた時は戻ってくるわけです。

高額療養費制度のほかの自己負担軽減策

高額療養費制度は、「世帯合算」や「多数回該当」といった仕組みにより、さらに自己負担額を軽減できるようになっています。

世帯合算は、一回分の窓口負担では、高額療養費の支給対象とはならなくても、同じ世帯にいる家族などの受診額を合算した結果が一定額を超えたとき(1か月単位)、超えた分を高額療養費として支給するものです。

多数回該当とは、直近の12か月間に、既に3回以上高額療養費の支給を受けている場合、4回目以降、さらに最終的な自己負担額が軽減されるものです。

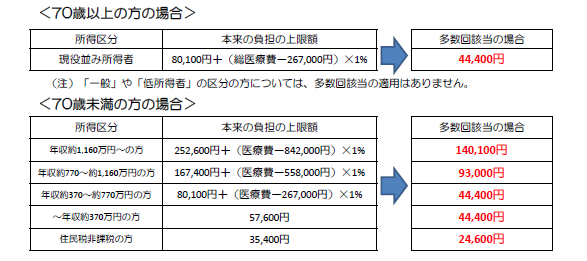

ちなみに70歳以上の現役並み所得者と、70歳未満の方、この上限額設定には、複雑な計算式があり、医療総額が増えると際限なく上限額もアップするように見えますが、この「多数回該当」をあてはめれば実質的な上限額が決められていることになります(※3下図参照)。

高額療養費制度の利用の仕方

ではこうした高額療養費制度はどうやって利用すればいいのでしょうか?

受診後、いったん窓口で自己負担額を支払います。

高額療養費制度に該当する世帯は、受診された月から3、4カ月後に自治体から世帯主宛に支給申請書が送付されます。

その申請書に必要事項を記入して領収書のコピーを添えて自治体まで申請するという手続きです。

ただし加入している医療保険から事前に「所得区分」の認定証(限度額適用認定証)を発行してもらえば、医療機関の窓口での支払を負担の上限額にとどめることができます。

この方法だと一度に用意する費用が少なくて済みますね。

医療費の計算は1カ月単位となっており、月の初日から末日までが対象となります。

国保の給付の対象とならない入院時の差額ベッド代、歯科の自由診療、入院時の食事代あるいは先進医療などは高額療養費の対象にはなりません。

この部分をもし保険でカバーしようとすれば民間の医療保険などが必要となるわけです。

高額療養費制度の背景には増え続ける国民医療費が

70 歳以上の高額療養費が、平成 29 年8月から実質的に自己負担額を増やす方向にあるといいました。

平成30 年8月からは、さらに上限額が引き上げられる予定です。

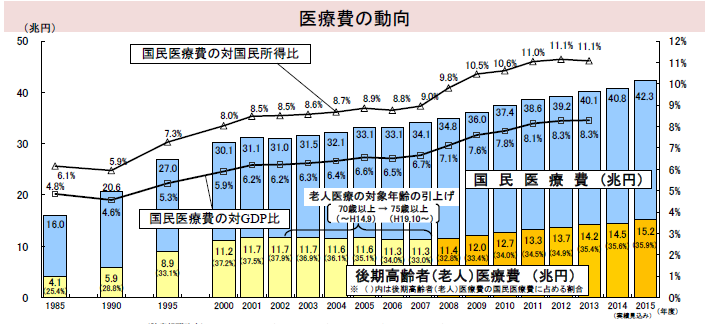

この背景にはもちろん高齢化などにより年々増え続ける日本の国民医療費があります。

現在、約42兆円(2015年度現在)にまでふくれあがっています。

厳しい財政への対策が求められているのです。

【解説】

※1 70歳以上の方の1か月の上限額(入院+外来)

・年収370万円以上の現役並みの所得がある高所得者=8万100円+(総医療費-26万7,000円)×1%

・住民税が課税される370万円未満の一般所得者と呼ばれる中所得者=4万4,400円

・住民税非課税の低所得者=2万4600円と1万5000円の2段階

※2 70歳未満の方の1か月の上限額(入院+外来)

・ア 年収約1,160万円以上の方=25万2,600円+(医療費-84万2,000円)×1%

・イ 年収約770万円から約1,160万円の方=16万7,400円+(医療費-55万8,000円)×1%

・ウ 年収約370万円から約770万円の方=8万100円+(医療費-26万7000円)×1%

・エ 年収約370万円までの方=5万7,600円

・オ 住民税非課税の方=3万5,400円

※3 70歳以上の現役並み所得者(年収370万円以上の現役並みの所得がある高所得者)と、70歳未満の上限額は、上記解説の計算式では医療総額が増えると際限なく上限額もアップするように見えるが、本文で説明した「多数回該当」をあてはめれば(4回目以降は)上限額が決められていることになる。

【70歳以上の方】

・70歳以上の現役並み所得者:4万4,400円

【70歳未満の方】

・ア 年収約1,160万円以上の方:14万100円

・イ 年収約770万円から約1,160万円の方:9万3,000円

・ウ 年収約370万円から約770万円の方:4万4,400円

・エ 年収約370万円までの方:4万4,400円

・オ 住民税非課税の方:2万4,600円